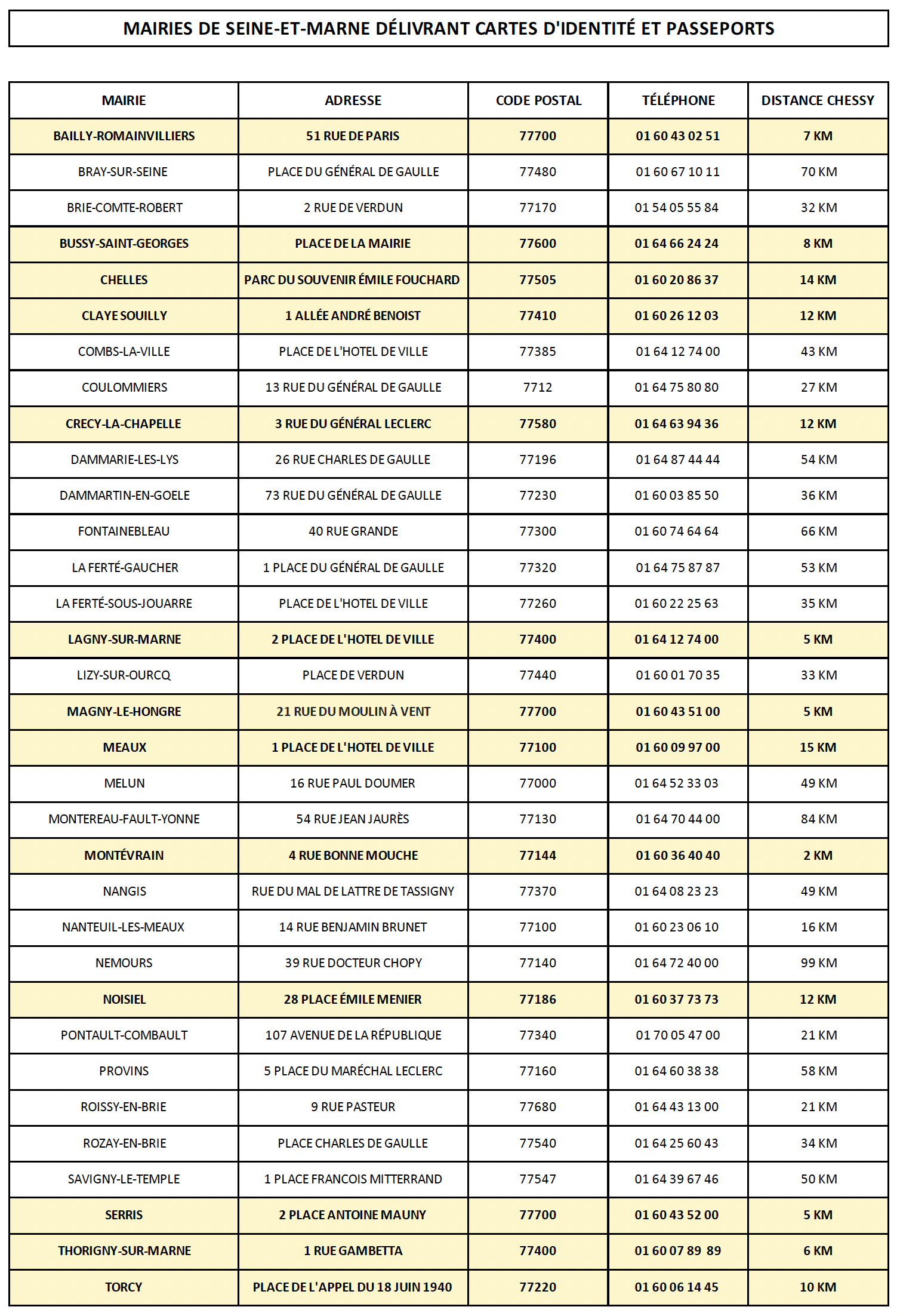

Démarches

RAPPEL : La Mairie de Chessy ne délivre pas de cartes d'identité ni passeports.

Retrouvez ci-dessous, quelques unes des mairies de Seine-et-Marne habilitées à réaliser vos dossiers de demandes de papiers d'identité.

Liste complète sur https://rendezvouspasseport.ants.gouv.fr/departement/seine-et-marne

Pour toute demande d'acte d'état civil, rendez-vous sur l'espace citoyen de Chessy

Cimetière : consultez le règlement, le plan, les tarifs, les concessions échues...

Acquisition d'une concession funéraire ou cinéraire

Le défunt peut être inhumé au cimetière de Chessy :

- s’il habitait la commune ;

- s’il est décédé sur la commune ;

- s’il disposait d’un caveau familial.

Modalités :

- Adresser un courrier en mairie précisant la durée souhaitée (30 ou 50 ans) et la nature de celle-ci (familiale, collective ou individuelle)* ou s’adresser directement à la mairie au service à la population.

- Fournir une pièce d’identité et un justificatif de domicile ou résidence ;

- L’acquisition d’une nouvelle concession est soumise à l’accord du maire.

(*Familiale = tous les membres de la famille peuvent y être inhumés en justifiant d’un lien de parenté / *Collective = toutes les personnes désignées peuvent y être inhumées qu’elles soient ou non de la famille / *Individuelle = seule la personne qui l’a acquise peut y être inhumée.)

Tarifs :

- Concessions funéraires : 30 ans = 300 € · 50 ans = 500 €

- Concessions cinéraires : 30 ans = 300 € · 50 ans = 500 €

Consultation du règlement :

|

règlement du cimetière

|

25-01-2022 16:10 | Télécharger |

Fiche pratique

Prêt à taux zéro (PTZ)

Vérifié le 25/01/2023 - Direction de l'information légale et administrative (Première ministre)

Le PTZ est un prêt sans intérêts. Il est accordé en complément d'un autre prêt pour acheter ou construire un logement. Pour l'obtenir, le logement doit devenir votre domicile (sauf exceptions). Vos revenus ne doivent pas dépasser un montant maximum. En général, vous ne devez pas être propriétaire de votre domicile actuel.

- Logement ancien

- Logement neuf ou à construire

- Logement social

Le PTZ peut servir à financer <span class="miseenevidence">en partie</span> l'achat d'un logement ancien (c'est-à-dire un logement achevé depuis plus de 5 ans) avec des travaux d'économie d'énergie ou d'amélioration (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes).

Le PTZ peut également financer l'achat simultané de dépendances (garage, place de parking...).

Il ne peut être accordé qu'un seul PTZ pour une même opération immobilière.

Votre futur logement doit respecter les 3 conditions suivantes :

1. Logement situé en zone B2 ou C

Votre futur logement doit <span class="miseenevidence">être situé en zone B2 ou en zone C</span>.

Pour connaître la zone de votre futur logement, vous pouvez utiliser ce simulateur :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

2. Logement nécessitant des travaux d'amélioration

Le PTZ doit servir à financer en partie l'achat d'un logement ancien <span class="miseenevidence">et</span> la réalisation de travaux d'amélioration.

Ces travaux doivent représenter au moins <span class="valeur">25 %</span> du coût total de l'opération à financer.

Il peut s'agir :

- de travaux d'amélioration (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes)

- ou de travaux d'économies d'énergie (sauf s'ils sont financés par un éco-PTZ). La consommation énergétique annuelle du logement doit être inférieure à 331 kWh/m². Elle est calculée sur les consommations d'énergie pour le chauffage, l'eau chaude et le refroidissement.

Ces travaux ne doivent pas commencer avant l'obtention du PTZ.

À savoir

l'achat du logement ancien et les travaux peuvent faire l'objet d'un contrat de <a href="https://www.anil.org/vente-immeuble-renover/" target="_blank">vente d'immeuble à rénover (VIR)</a> ou d'un contrat de <a href="https://www.legifrance.gouv.fr/loda/id/LEGITEXT000006068850/" target="_blank">location-accession à la propriété immobilière</a>. Mais dans ces cas, les travaux peuvent commencer avant l'obtention du PTZ.

3. Logement utilisé comme résidence principale

Le logement acheté avec le PTZ doit devenir votre résidence principale :

- Soit au plus tard 1 an après son achat ou la fin des travaux

- Soit à partir de votre départ à la retraite, qui doit intervenir au plus tard 6 ans après son achat ou la fin des travaux. Jusqu'à votre départ à la retraite, vous pouvez mettre le logement en location sous <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F1275">certaines conditions</a>.

Pour qu'un logement soit considéré comme votre résidence principale, vous devez l'occuper <span class="miseenevidence">au moins 8 mois par an</span>.

Mais un logement que vous occupez moins de 8 mois par an peut tout de même être considéré comme votre résidence principale, dans l'une des situations suivantes :

- Cas de <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R38200">force majeure</a>

- Raison de santé

- Obligation liée à l'activité professionnelle (déplacements réguliers, logement de fonction...)

- Logement mis en location dans l'attente de votre prochain départ à la retraite

Pour obtenir un PTZ, le <span class="expression">montant de vos revenus</span> ne doit pas dépasser un montant maximum.

Le <span class="expression">montant de vos revenus</span> correspond au plus élevé de ces 2 montants :

- Total de votre revenu fiscal de référence et de celui des autres personnes qui vont habiter le logement (lorsqu'elles ne vous sont pas rattachés fiscalement). Les revenus fiscaux à prendre en compte sont ceux de l'année N-2. Pour une demande de PTZ faite en 2023, il s'agit des revenus fiscaux de référence de 2021, inscrits sur l'avis d'imposition de 2022. Si vous avez des revenus provenant de l'étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors de la demande de PTZ.

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">Coût total de l'opération à financer</a> <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a> divisé par 9

Le montant maximum à ne pas dépasser dépend du nombre de personnes à loger et de la commune de votre futur logement.

Un simulateur permet de connaître la zone à laquelle appartient la commune :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

À savoir

Pour obtenir le PTZ, la commune de votre futur logement doit <span class="miseenevidence">être situé en zone B2 ou en zone C</span>.

Nombre d'occupants du logement | Zone B2 | Zone C |

1 | <span class="valeur">27 000 €</span> | <span class="valeur">24 000 €</span> |

2 | <span class="valeur">37 800 €</span> | <span class="valeur">33 600 €</span> |

3 | <span class="valeur">45 900 €</span> | <span class="valeur">40 800 €</span> |

4 | <span class="valeur">54 000 €</span> | <span class="valeur">48 000 €</span> |

5 | <span class="valeur">62 100 €</span> | <span class="valeur">55 200 €</span> |

6 | <span class="valeur">70 200 €</span> | <span class="valeur">62 400 €</span> |

7 | <span class="valeur">78 300 €</span> | <span class="valeur">69 600 €</span> |

À partir de 8 | <span class="valeur">86 400 €</span> | <span class="valeur">76 800 €</span> |

Vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant le PTZ.

Toutefois, cette condition ne s'applique pas si vous vous trouvez dans l'une des situations suivantes :

- Vous avez soit <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R44557">l'usufruit</a>, soit la <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R37266">nue-propriété</a> de votre résidence principale

- Vous ou l'un des occupants du logement êtes en situation de handicap. Vous ou l'un des occupants du logement avez une <span class="expression">carte mobilité inclusion</span> portant la mention <span class="expression">invalidité</span> ou une <span class="expression">carte d'invalidité</span> de 2<Exposant>e</Exposant> ou 3<Exposant>e</Exposant> catégorie (incapacité absolue de travailler) ou percevez l'allocation aux adultes handicapés (AAH) ou l'allocation d'éducation de l'enfant handicapé (AEEH).

- Votre logement a été rendu définitivement inhabitable par une catastrophe naturelle ou technologique. La demande de prêt doit être alors réalisée dans les 2 ans suivant la publication de l'arrêté constatant le sinistre.

À savoir

vous pouvez <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F22110">demander le transfert de votre PTZ</a> si vous bénéficiez d'un PTZ et que vous vendez votre logement pour en acheter un nouveau.

Estimer le montant de votre PTZ

Vous pouvez estimer le montant de votre PTZ en utilisant ce simulateur :

Simulateur

Simulateur - Prêt à taux zéro (PTZ)

Agence nationale pour l'information sur le logement (Anil)

Calcul du montant maximum du PTZ

Ce montant dépend de la zone de votre futur logement.

Pour connaître la zone où il se situe, vous pouvez utiliser ce simulateur :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

-

Votre PTZ peut représenter jusqu'à <span class="valeur">40 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone B2 Nombre de personnes habitant le logement

Limite du coût total de l'opération à financer pris en compte

Montant maximum du PTZ

1

<span class="valeur">110 000 €</span>

<span class="valeur">44 000 €</span>

2

<span class="valeur">154 000 €</span>

<span class="valeur">61 600 €</span>

3

<span class="valeur">187 000 €</span>

<span class="valeur">74 800 €</span>

4

<span class="valeur">220 000 €</span>

<span class="valeur">88 000 €</span>

5 et plus

<span class="valeur">253 000 €</span>

<span class="valeur">101 200 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement en zone B2, le plafond du <span class="expression">coût total de l'opération</span> est de <span class="valeur">220 000 €</span>.

-

Votre PTZ peut représenter jusqu'à <span class="valeur">40 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>)

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone C Nombre de personnes habitant le logement

Limite du coût total de l'opération à financer pris en compte

Montant maximum du PTZ

1

<span class="valeur">100 000 €</span>

<span class="valeur">40 000 €</span>

2

<span class="valeur">140 000 €</span>

<span class="valeur">56 000 €</span>

3

<span class="valeur">170 000 €</span>

<span class="valeur">68 000 €</span>

4

<span class="valeur">200 000 €</span>

<span class="valeur">80 000 €</span>

5 et plus

<span class="valeur">230 000 €</span>

<span class="valeur">92 000 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement en zone B2, le plafond du <span class="expression">coût total de l'opération</span> est de : <span class="valeur">200 000 €</span>.

Le <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R54599">PTZ</a> est un prêt aidé par l'État. Vous devez rembourser le montant qui vous est prêté, mais <span class="miseenevidence">vous n'avez pas à payer <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60199">d'intérêts</a> ou <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60201">d'intérêts intercalaires</a></span>, ni de frais de dossier ou de frais d'expertise.

La durée de remboursement du PTZ dépend des éléments suivants :

- Vos revenus

- Coût total de l'opération à financer

- Nombre de personnes qui vont habiter votre futur logement

- Zone où vous achetez votre futur logement

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans)

- La période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans

Seuls les établissements financiers ayant signé une convention avec l'État (par exemple, une banque) peuvent accorder un PTZ.

Chaque établissement évalue librement votre capacité à rembourser un emprunt (ce qu'on appelle votre <span class="expression">solvabilité</span>) et vos garanties.

L'établissement n'est pas obligé de vous accorder le PTZ.

Vous devez demander le PTZ <span class="miseenevidence">en complément d'au moins un autre prêt</span>.

Il peut notamment être un des prêts suivants :

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F22158">Prêt d'accession sociale (PAS)</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10793">Prêt conventionné</a>

- Prêt immobilier bancaire "classique"

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F16142">Prêt épargne logement</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10796">Prêt complémentaire</a> (notamment prêt <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R59599">d'Action logement</a>)

Le PTZ peut financer <span class="miseenevidence">en partie</span> :

- Soit l'achat d'un logement neuf, c'est-à-dire un logement achevé depuis moins de 5 ans, en vue de sa 1<Exposant>re</Exposant> occupation

- Soit l'achat d'un logement en vue de sa 1<Exposant>re</Exposant> occupation après la réalisation de travaux concourant à la production ou la livraison d'un logement neuf

- Soit la construction d'un logement, avec ou sans frais d'achat de droits à construire ou du terrain à bâtir

- Soit la transformation d'un local existant en logement

Le PTZ peut aussi servir à la construction ou l'achat simultané de dépendances (garage, place de parking...).

Mais il ne peut être accordé qu'un seul PTZ pour une même opération immobilière.

À savoir

le PTZ peut être accordé dans le cadre d'un <a href="https://bofip.impots.gouv.fr/bofip/10982-PGP.html/identifiant%3DBOI-TVA-IMM-20-20-50-20190424" target="_blank">bail réel solidaire</a> ou d'un <a href="https://www.legifrance.gouv.fr/loda/id/LEGITEXT000006068850/" target="_blank">contrat de location-accession</a>.

Le logement acheté avec le PTZ doit devenir votre résidence principale :

- Soit au plus tard 1 an après son achat ou la fin des travaux

- Soit à partir de votre départ à la retraite, qui doit intervenir au plus tard 6 ans après son achat ou la fin des travaux. Jusqu'à votre départ à la retraite, vous pouvez mettre le logement en location sous <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F1275">certaines conditions</a>.

Pour qu'un logement soit considéré comme votre résidence principale, vous devez l'occuper <span class="miseenevidence">au moins 8 mois par an</span>.

Mais un logement que vous occupez moins de 8 mois par an peut tout de même être considéré comme votre résidence principale, dans l'une des situations suivantes :

- Cas de <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R38200">force majeure</a>

- Raison de santé

- Obligation liée à l'activité professionnelle (déplacements réguliers, logement de fonction...)

- Logement mis en location dans l'attente de votre prochain départ à la retraite

Pour obtenir un PTZ, le <span class="expression">montant de vos revenus</span> ne doit pas dépasser un montant maximum.

Le <span class="expression">montant de vos revenus</span> correspond au plus élevé de ces 2 montants :

- Total de votre revenu fiscal de référence et de celui des autres personnes qui vont habiter le logement (lorsqu'elles ne vous sont pas rattachés fiscalement). Les revenus fiscaux à prendre en compte sont ceux de l'année N-2. Pour une demande de PTZ faite en 2023, il s'agit des revenus fiscaux de référence de 2021, inscrits sur l'avis d'imposition de 2022. Si vous avez des revenus provenant de l'étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors de la demande de PTZ.

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">Coût total de l'opération à financer</a> <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a> divisé par 9

Le montant maximum à ne pas dépasser dépend du nombre de personnes à loger et de la commune de votre futur logement.

Un simulateur permet de connaître la zone à laquelle appartient la commune :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

Nombre d'occupants du logement | Zone A bis et A | Zone B1 | Zone B2 | Zone C |

1 | <span class="valeur">37 000 €</span> | <span class="valeur">30 000 €</span> | <span class="valeur">27 000 €</span> | <span class="valeur">24 000 €</span> |

2 | <span class="valeur">51 800 €</span> | <span class="valeur">42 000 €</span> | <span class="valeur">37 800 €</span> | <span class="valeur">33 600 €</span> |

3 | <span class="valeur">62 900 €</span> | <span class="valeur">51 000 €</span> | <span class="valeur">45 900 €</span> | <span class="valeur">40 800 €</span> |

4 | <span class="valeur">74 000 €</span> | <span class="valeur">60 000 €</span> | <span class="valeur">54 000 €</span> | <span class="valeur">48 000 €</span> |

5 | <span class="valeur">85 100 €</span> | <span class="valeur">69 000 €</span> | <span class="valeur">62 100 €</span> | <span class="valeur">55 200 €</span> |

6 | <span class="valeur">96 200 €</span> | <span class="valeur">78 000 €</span> | <span class="valeur">70 200 €</span> | <span class="valeur">62 400 €</span> |

7 | <span class="valeur">107 300 €</span> | <span class="valeur">87 000 €</span> | <span class="valeur">78 300 €</span> | <span class="valeur">69 600 €</span> |

À partir de 8 | <span class="valeur">118 400 €</span> | <span class="valeur">96 000 €</span> | <span class="valeur">86 400 €</span> | <span class="valeur">76 800 €</span> |

Vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant le PTZ.

Toutefois, cette condition ne s'applique pas si vous vous trouvez dans l'une des situations suivantes :

- Vous avez soit <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R44557">l'usufruit</a>, soit la <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R37266">nue-propriété</a> de votre résidence principale

- Vous ou l'un des occupants du logement êtes en situation de handicap. Vous ou l'un des occupants du logement avez une <span class="expression">carte mobilité inclusion</span> portant la mention <span class="expression">invalidité</span> ou une <span class="expression">carte d'invalidité</span> de 2<Exposant>e</Exposant> ou 3<Exposant>e</Exposant> catégorie (incapacité absolue de travailler) ou percevez l'allocation aux adultes handicapés (AAH) ou l'allocation d'éducation de l'enfant handicapé (AEEH).

- Votre logement a été rendu définitivement inhabitable par une catastrophe naturelle ou technologique. La demande de prêt doit être alors réalisée dans les 2 ans suivant la publication de l'arrêté constatant le sinistre.

À savoir

vous pouvez <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F22110">demander le transfert de votre PTZ</a> si vous bénéficiez d'un PTZ et que vous vendez votre logement pour en acheter un nouveau.

Estimer le montant de votre PTZ

Vous pouvez estimer le montant de votre PTZ en utilisant ce simulateur :

Simulateur

Simulateur - Prêt à taux zéro (PTZ)

Agence nationale pour l'information sur le logement (Anil)

Calcul du montant maximum du PTZ

Ce montant dépend de la zone de votre futur logement.

Pour connaître la zone de votre futur logement, vous pouvez utiliser ce simulateur :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

-

Votre PTZ peut représenter jusqu'à <span class="valeur">40 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zones A et Abis Nombre de personnes habitant le logement

Coût total de l'opération à financer : montant maximum pris en compte

Montant maximum du PTZ

1

<span class="valeur">150 000 €</span>

<span class="valeur">60 000 €</span>

2

<span class="valeur">210 000 €</span>

<span class="valeur">84 000 €</span>

3

<span class="valeur">255 000 €</span>

<span class="valeur">102 000 €</span>

4

<span class="valeur">300 000 €</span>

<span class="valeur">120 000 €</span>

5 et plus

<span class="valeur">345 000 €</span>

<span class="valeur">138 000 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone A, le plafond du <span class="expression">coût total de l'opération</span> est de <span class="valeur">300 000 €</span>.

-

Votre PTZ peut représenter jusqu'à <span class="valeur">40 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone B1 Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">135 000 €</span>

<span class="valeur">54 000 €</span>

2

<span class="valeur">189 000 €</span>

<span class="valeur">75 600 €</span>

3

<span class="valeur">230 000 €</span>

<span class="valeur">92 000 €</span>

4

<span class="valeur">270 000 €</span>

<span class="valeur">108 000 €</span>

5 et plus

<span class="valeur">311 000 €</span>

<span class="valeur">124 400 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone B1, le plafond du <span class="expression">coût total de l'opération</span> est de : <span class="valeur">270 000 €</span>.

-

Le montant du PTZ qui peut vous être accordé peut aller jusqu'à <span class="valeur">20 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone B2 Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">110 000 €</span>

<span class="valeur">22 000 €</span>

2

<span class="valeur">154 000 €</span>

<span class="valeur">30 800 €</span>

3

<span class="valeur">187 000 €</span>

<span class="valeur">37 400 €</span>

4

<span class="valeur">220 000 €</span>

<span class="valeur">44 000 €</span>

5 et plus

<span class="valeur">253 000 €</span>

<span class="valeur">50 600 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement dans la zone B2, le plafond du<span class="expression"> coût total de l'opération</span> est de <span class="valeur">220 000 €</span>.

-

Le montant du PTZ qui peut vous être accordé peut aller jusqu'à <span class="valeur">20 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone C Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">100 000 €</span>

<span class="valeur">20 000 €</span>

2

<span class="valeur">140 000 €</span>

<span class="valeur">28 000 €</span>

3

<span class="valeur">170 000 €</span>

<span class="valeur">34 000 €</span>

4

<span class="valeur">200 000 €</span>

<span class="valeur">40 000 €</span>

5 et plus

<span class="valeur">230 000 €</span>

<span class="valeur">46 000 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement dans la zone C, le plafond du <span class="expression">coût total de l'opération</span> est de <span class="valeur">200 000 €</span>.

Le <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R54599">PTZ</a> est un prêt aidé par l'État. Vous devez rembourser le montant qui vous est prêté, mais <span class="miseenevidence">vous n'avez pas à payer <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60199">d'intérêts</a> ou <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60201">d'intérêts intercalaires</a></span>, ni de frais de dossier ou de frais d'expertise.

La durée de remboursement du PTZ dépend des éléments suivants :

- Vos revenus

- Coût total de l'opération à financer

- Nombre de personnes qui vont habiter votre futur logement

- Zone où vous achetez votre futur logement

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans)

- La période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans

Seuls les établissements financiers ayant signé une convention avec l'État (par exemple, une banque) peuvent accorder un PTZ.

Chaque établissement évalue librement votre capacité à rembourser un emprunt (ce qu'on appelle votre <span class="expression">solvabilité</span>) et vos garanties.

L'établissement n'est pas obligé de vous accorder le PTZ.

Vous devez demander le PTZ <span class="miseenevidence">en complément d'au moins un autre prêt</span>.

Il peut notamment être un des prêts suivants :

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F22158">Prêt d'accession sociale (PAS)</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10793">Prêt conventionné</a>

- Prêt immobilier bancaire "classique"

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F16142">Prêt épargne logement</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10796">Prêt complémentaire</a> (notamment prêt <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R59599">d'Action logement</a>)

Vous pouvez acheter le logement social que vous habitez, <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F282">sous certaines conditions</a>.

Le PTZ peut vous être accordé pour financer en partie l'achat de ce logement, avec ou sans travaux.

Le PTZ peut également financer l'achat simultané de dépendances (garage, place de parking...).

Il ne peut être accordé qu'un seul PTZ par opération immobilière.

À savoir

il est possible d'acheter un logement social vacant, sans être locataire d'un logement social, sous <a href="https://www.anil.org/pret-taux-zero/" target="_blank">certaines conditions</a>.

Le logement acheté avec le PTZ doit devenir votre résidence principale :

- Soit au plus tard 1 an après son achat ou la fin des travaux

- Soit à partir de votre départ à la retraite, qui doit intervenir au plus tard 6 ans après son achat ou la fin des travaux. Jusqu'à votre départ à la retraite, vous pouvez mettre le logement en location sous <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F1275">certaines conditions</a>.

Pour qu'un logement soit considéré comme votre résidence principale, vous devez l'occuper <span class="miseenevidence">au moins 8 mois par an</span>.

Mais un logement que vous occupez moins de 8 mois par an peut tout de même être considéré comme votre résidence principale, dans l'une des situations suivantes :

- Cas de <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R38200">force majeure</a>

- Raison de santé

- Obligation liée à l'activité professionnelle (déplacements réguliers, logement de fonction...)

- Logement mis en location dans l'attente de votre prochain départ à la retraite

Pour obtenir un PTZ, le <span class="expression">montant de vos revenus</span> ne doit pas dépasser un montant maximum.

Le <span class="expression">montant de vos revenus</span> correspond au plus élevé de ces 2 montants :

- Total de votre revenu fiscal de référence et de celui des autres personnes qui vont habiter le logement (lorsqu'elles ne vous sont pas rattachés fiscalement). Les revenus fiscaux à prendre en compte sont ceux de l'année N-2. Pour une demande de PTZ faite en 2023, il s'agit des revenus fiscaux de référence de 2021, inscrits sur l'avis d'imposition de 2022. Si vous avez des revenus provenant de l'étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors de la demande de PTZ.

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">Coût total de l'opération à financer</a> <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a> divisé par 9

Le montant maximum à ne pas dépasser dépend du nombre de personnes à loger et de la commune de votre futur logement.

Un simulateur permet de connaître la zone à laquelle appartient la commune :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

Nombre d'occupants du logement | Zone A bis et A | Zone B1 | Zone B2 | Zone C |

1 | <span class="valeur">37 000 €</span> | <span class="valeur">30 000 €</span> | <span class="valeur">27 000 €</span> | <span class="valeur">24 000 €</span> |

2 | <span class="valeur">51 800 €</span> | <span class="valeur">42 000 €</span> | <span class="valeur">37 800 €</span> | <span class="valeur">33 600 €</span> |

3 | <span class="valeur">62 900 €</span> | <span class="valeur">51 000 €</span> | <span class="valeur">45 900 €</span> | <span class="valeur">40 800 €</span> |

4 | <span class="valeur">74 000 €</span> | <span class="valeur">60 000 €</span> | <span class="valeur">54 000 €</span> | <span class="valeur">48 000 €</span> |

5 | <span class="valeur">85 100 €</span> | <span class="valeur">69 000 €</span> | <span class="valeur">62 100 €</span> | <span class="valeur">55 200 €</span> |

6 | <span class="valeur">96 200 €</span> | <span class="valeur">78 000 €</span> | <span class="valeur">70 200 €</span> | <span class="valeur">62 400 €</span> |

7 | <span class="valeur">107 300 €</span> | <span class="valeur">87 000 €</span> | <span class="valeur">78 300 €</span> | <span class="valeur">69 600 €</span> |

À partir de 8 | <span class="valeur">118 400 €</span> | <span class="valeur">96 000 €</span> | <span class="valeur">86 400 €</span> | <span class="valeur">76 800 €</span> |

Estimer le montant de votre PTZ

Vous pouvez estimer le montant de votre PTZ en utilisant ce simulateur :

Simulateur

Simulateur - Prêt à taux zéro (PTZ)

Agence nationale pour l'information sur le logement (Anil)

Calcul du montant maximum du PTZ

Ce montant dépend de la zone de votre futur logement.

Pour connaître la zone de votre futur logement, vous pouvez utiliser ce simulateur :

Simulateur

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Direction de l'information légale et administrative (Dila) - Premier ministre

-

Votre PTZ peut représenter jusqu'à <span class="valeur">10 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zones A et Abis Nombre de personnes habitant le logement

Coût total de l'opération à financer : montant maximum pris en compte

Montant maximum du PTZ

1

<span class="valeur">150 000 €</span>

<span class="valeur">15 000 €</span>

2

<span class="valeur">210 000 €</span>

<span class="valeur">21 000 €</span>

3

<span class="valeur">255 000 €</span>

<span class="valeur">25 500 €</span>

4

<span class="valeur">300 000 €</span>

<span class="valeur">30 000 €</span>

5 et plus

<span class="valeur">345 000 €</span>

<span class="valeur">34 500 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone A, le plafond du <span class="expression">coût total de l'opération</span> est de <span class="valeur">300 000 €</span>.

-

Votre PTZ peut représenter jusqu'à <span class="valeur">10 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone B1 Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">135 000 €</span>

<span class="valeur">13 500 €</span>

2

<span class="valeur">189 000 €</span>

<span class="valeur">18 900 €</span>

3

<span class="valeur">230 000 €</span>

<span class="valeur">23 000 €</span>

4

<span class="valeur">270 000 €</span>

<span class="valeur">27 000 €</span>

5 et plus

<span class="valeur">311 000 €</span>

<span class="valeur">31 100 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone B1, le plafond du <span class="expression">coût total de l'opération</span> est de : <span class="valeur">270 000 €</span>.

-

Le montant du PTZ qui peut vous être accordé peut aller jusqu'à <span class="valeur">10 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone B2 Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">110 000 €</span>

<span class="valeur">11 000 €</span>

2

<span class="valeur">154 000 €</span>

<span class="valeur">15 400 €</span>

3

<span class="valeur">187 000 €</span>

<span class="valeur">18 700 €</span>

4

<span class="valeur">220 000 €</span>

<span class="valeur">22 000 €</span>

5 et plus

<span class="valeur">253 000 €</span>

<span class="valeur">25 300 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement dans la zone B2, le plafond du<span class="expression"> coût total de l'opération</span> est de <span class="valeur">220 000 €</span>.

-

Le montant du PTZ qui peut vous être accordé peut aller jusqu'à <span class="valeur">10 %</span> du <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R61733">coût total de l'opération à financer</a> (<a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R24408">TTC</a>).

Mais il existe une limite au <span class="expression">coût total de l'opération à financer</span> pris en compte pour le calcul du PTZ.

Cette limite dépend du nombre de personnes logées et de la zone du logement.

Montant maximum du PTZ en zone C Nombre de personnes habitant le logement

Montant maximum du coût total de l'opération à financer

Montant maximum du PTZ correspondant

1

<span class="valeur">100 000 €</span>

<span class="valeur">10 000 €</span>

2

<span class="valeur">140 000 €</span>

<span class="valeur">14 000 €</span>

3

<span class="valeur">170 000 €</span>

<span class="valeur">17 000 €</span>

4

<span class="valeur">200 000 €</span>

<span class="valeur">20 000 €</span>

5 et plus

<span class="valeur">230 000 €</span>

<span class="valeur">23 000 €</span>

Exemple

Pour un couple avec 2 enfants (soit 4 occupants) qui achète un logement dans la zone C, le plafond du <span class="expression">coût total de l'opération</span> est de <span class="valeur">200 000 €</span>.

Le <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R54599">PTZ</a> est un prêt aidé par l'État. Vous devez rembourser le montant qui vous est prêté, mais <span class="miseenevidence">vous n'avez pas à payer <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60199">d'intérêts</a> ou <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R60201">d'intérêts intercalaires</a></span>, ni de frais de dossier ou de frais d'expertise.

La durée de remboursement du PTZ dépend des éléments suivants :

- Vos revenus

- Coût total de l'opération à financer

- Nombre de personnes qui vont habiter votre futur logement

- Zone où vous achetez votre futur logement

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans)

- La période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans

Seuls les établissements financiers ayant signé une convention avec l'État (par exemple, une banque) peuvent accorder un PTZ.

Chaque établissement évalue librement votre capacité à rembourser un emprunt (ce qu'on appelle votre <span class="expression">solvabilité</span>) et vos garanties.

L'établissement n'est pas obligé de vous accorder le PTZ.

Vous devez demander le PTZ <span class="miseenevidence">en complément d'au moins un autre prêt</span>.

Il peut notamment être un des prêts suivants :

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F22158">Prêt d'accession sociale (PAS)</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10793">Prêt conventionné</a>

- Prêt immobilier bancaire "classique"

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F16142">Prêt épargne logement</a>

- <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=F10796">Prêt complémentaire</a> (notamment prêt <a href="https://www.chessy77.fr/votre-mairie/en-1-clic-demarches/?xml=R59599">d'Action logement</a>)

-

Code de la construction et de l'habitation : articles L31-10-2 à L31-10-5

Conditions du prêt

-

Code de la construction et de l'habitation : article D31-10-2 à D31-10-4

Conditions du prêt

-

Code de la construction et de l'habitation : articles L31-10-6 à L31-10-7

Maintien du prêt

-

Code de la construction et de l'habitation : article D31-10-6 et D31-10-7

Maintien du prêt

-

Code de la construction et de l'habitation : article L31-10-8 à L31-10-10

Montant du prêt

-

Code de la construction et de l'habitation : articles D31-10-8 à D31-10-10

Montant du prêt (montant de l'opération et taux applicable)

-

Code de la construction et de l'habitation : article D31-10-11

Durée du prêt

-

Code général des impôts : articles 256 à 257 bis

Définition d'un immeuble neuf après réalisation de travaux (2° du 2 du I de l'article 257)

-

Conditions

-

Pour connaître la zone de la commune

-

Pour connaître les communes où vous pouvez bénéficier d'un PTZ dans l'ancien avec des conditions de travaux

-

Simulateur - Prêt à taux zéro (PTZ)

Simulateur

-

Connaître la zone de sa commune : A, Abis, B1, B2 ou C

Simulateur

-

PTZ : déclaration sur l'honneur (situation personnelle)

Modèle de document

-

Modèle de document

-

Modèle de document

-

PTZ : déclaration sur l'honneur d'hébergement (emprunteur hébergé)

Modèle de document

-

Modèle de document

-

Attestation sur l'honneur conjointe relative à la garde des enfants (à joindre à la demande de PTZ)

Modèle de document

-

Modèle de document

-

Modèle de document

-

VIR ou location-accession : attestation du vendeur (à joindre à la demande de PTZ)

Modèle de document

-

VIR ou location-accession : attestation de l'acheteur (à joindre à la demande de PTZ)

Modèle de document

Questions ? Réponses !

Pour en savoir plus

-

Le prêt à taux zéro, comment ça marche ?

Ministère chargé de l'économie

-

Direction générale des finances publiques

-

Vente d'immeuble à rénover (VIR)

Agence nationale pour l'information sur le logement (Anil)

-

Loi n° 84-595 du 12 juillet 1984 sur la location-accession à la propriété

Legifrance

-

Prêt à taux zéro pour l'achat ou la construction d'un logement

Agence nationale pour l'information sur le logement (Anil)

-

Ministère chargé du logement

©

Direction de l'information légale et administrative

comarquage developpé par baseo.io

FRANCE SERVICES VOUS ACCOMPAGNE DANS VOS DÉMARCHES

Santé, famille, retraite, logement, impôts... Que vous ayez besoin de conseils sur vos démarches administratives ou besoin d’aide sur l’utilisation d’un service numérique, vous pouvez vous rendre dans un point France Services.

Santé, famille, retraite, logement, impôts... Que vous ayez besoin de conseils sur vos démarches administratives ou besoin d’aide sur l’utilisation d’un service numérique, vous pouvez vous rendre dans un point France Services.

Chaque France Services permet un accompagnement sur les démarches de 9 partenaires nationaux : La Poste, Pôle emploi, Caisse nationale des allocations familiales, Caisse nationale d’assurance maladie, Caisse nationale d’assurance vieillesse, Mutualité sociale agricole, ministères de l’Intérieur et de la Justice, Direction générale des finances publiques.

location icon Votre France Services le plus proche :

Centre Socio-Culturel Mix’City - 19 rue Louis Blériot, 77400 Lagny-sur-Marne -01 60 93 45 08